- عرضه Tether برای اولین بار از ماه مه 2022 برای اولین بار از 80B دلار برخورد می کند - رقبای Stablecoin Stumble

- اشتباهات رایج در بورس

- گزینه های دودویی ربات آلبانی

- زمان مناسب برای خرید و فروش جفت ارز

- نمودار هاشکات بیت کوینکاش

- دارایی های دیجیتال مجازی در مقابل ارز دیجیتال

- شاخص حرکت تصادفی

- تفاوت بین ETF ها ، صندوق های متقابل و صندوق های فهرست چیست؟

- ارائه نمودار قاب زمانی

- در مورد استفاده از واژگان اشکال هندسی در طراحی الگوی زینتی

آخرین مطالب

امکانات وب

پیش بینی می شود تجارت جهانی در نیمه دوم سال 2022 حرکت خود را از دست بدهد و در سال 2023 به دلیل اینکه شوک های متعدد بر اقتصاد جهانی وزن دارند ، تسلیم می شوند. اقتصاددانان WTO اکنون پیش بینی می کنند که حجم تجارت جهانی کالاها در سال 2022 3. 5 ٪ رشد خواهد کرد - از نظر روشنی بهتر از پیش بینی 3. 0 ٪ در ماه آوریل. با این حال ، برای سال 2023 ، آنها افزایش 1. 0 ٪ را به شدت از تخمین قبلی 3. 4 ٪ پیش بینی می کنند.

انتظار می رود که با کند شدن رشد در اقتصادهای بزرگ به دلایل مختلف ، تقاضای واردات نرم شود. در اروپا ، قیمت بالای انرژی ناشی از جنگ روسیه و اوکراین باعث کاهش هزینه های خانوار و افزایش هزینه های تولید می شود. در ایالات متحده ، سخت گیری سیاست های پولی در مناطقی مانند مسکن ، وسایل نقلیه موتوری و سرمایه گذاری ثابت به هزینه های حساس به بهره خواهد رسید. چین همچنان با شیوع Covid-19 و اختلال در تولید جفت شده با تقاضای خارجی ضعیف ادامه می یابد. سرانجام ، رشد صورتحساب واردات برای سوخت ها ، مواد غذایی و کود می تواند منجر به ناامنی غذایی و پریشانی بدهی در کشورهای در حال توسعه شود.

وی گفت: "سیاست گذاران با انتخاب های غیرقابل پیش بینی روبرو می شوند زیرا سعی می کنند تعادل بهینه در بین تورم ، حفظ اشتغال کامل و پیشبرد اهداف مهم سیاست مانند انتقال به انرژی پاک پیدا کنند. تجارت ابزاری اساسی برای تقویت عرضه جهانی کالاها و خدمات و همچنین کاهش هزینه رسیدن به انتشار کربن خالص صفر است. "

وی گفت: "در حالی که محدودیت های تجاری ممکن است پاسخی وسوسه انگیز برای آسیب پذیری های عرضه ای باشد که در اثر شوک های دو سال گذشته در معرض دید قرار گرفته است ، بازپرداخت زنجیره های عرضه جهانی فقط فشارهای تورمی را عمیق تر می کند و منجر به رشد اقتصادی آهسته تر و کاهش سطح زندگی با گذشت زمان می شود. آنچه ما نیاز داریم یک پایه عمیق تر ، متنوع تر و کمتر متمرکز برای تولید کالاها و خدمات است. علاوه بر افزایش رشد اقتصادی ، این امر با کاهش قرار گرفتن در معرض حوادث شدید آب و هوایی و سایر اختلالات موضعی به انعطاف پذیری و ثبات قیمت بلند مدت کمک می کند. موفقیت دوازدهمین کنفرانس وزیران WTO (MC12) در ماه ژوئن اثبات این است که با اراده سیاسی کافی ، اعضا می توانند همکاری کنند و با هم حرکت کنند. "

پیش بینی جدید WTO تخمین می زند تولید ناخالص داخلی جهانی در نرخ ارز در بازار 2. 8 ٪ در سال 2022 و در سال 2023 2. 3 ٪ رشد خواهد کرد - دومی 1. 0 درصد پایین تر از آنچه قبلاً پیش بینی شده بود ، است.

در پیش بینی ماه آوریل ، تنها چند هفته پس از شروع جنگ در اوکراین ، اقتصاددانان WTO در صورت عدم وجود داده های سخت در مورد تأثیر جنگ ، مجبور به تکیه بر شبیه سازی ها شدند. با وقوع وقایع ، پیش بینی های تولید ناخالص داخلی WTO برای سال 2022 کاملاً صحیح بود. با این حال ، برآوردهای سال 2023 ، اکنون بسیار خوش بین به نظر می رسد ، زیرا قیمت انرژی افزایش یافته است ، تورم گسترده تر شده است و جنگ هیچ نشانه ای از رها کردن را نشان نمی دهد.

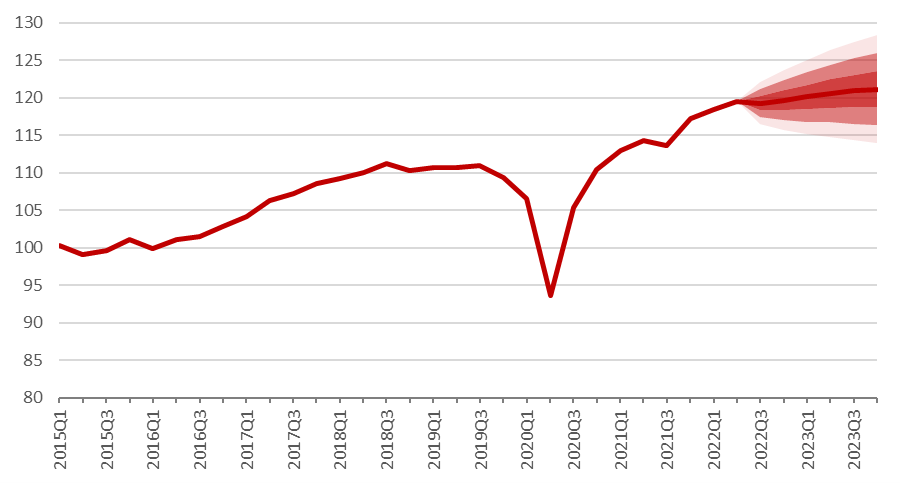

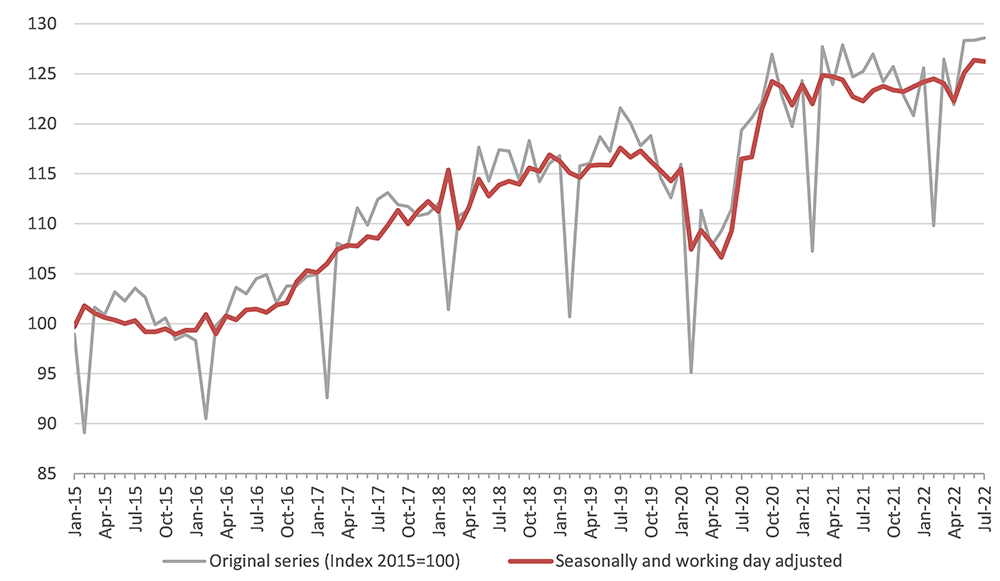

اگر پیش بینی فعلی تحقق یابد ، رشد تجارت به شدت کند خواهد شد اما در سال 2023 مثبت باقی می ماند. لازم به ذکر است که میزان عدم اطمینان بالایی با پیش بینی به دلیل تغییر سیاست های پولی در اقتصادهای پیشرفته و ماهیت غیرقابل پیش بینی روسیه وجود دارد-جنگ اوکراین. نمودار 1 حجم تجارت سه ماهه تجارت جهانی را تا سال 2023 با باند های خطا در حدود دوره پیش بینی نشان می دهد. اگر فرضیات فعلی داشته باشند ، رشد تجارت در سال 2022 می تواند بین 2. 0 ٪ تا 4. 9 ٪ به پایان برسد. اگر خطرات نزولی تحقق یابد ، رشد تجارت در سال 2023 می تواند به انداز ه-2. 8 ٪ باشد. اگر شگفتی ها در صعود باشد ، با این حال ، رشد تجارت سال آینده می تواند 4. 6 ٪ باشد. در صورت تغییر هر یک از فرضیات اساسی ، تجارت می تواند در خارج از این مرزها به پایان برسد.

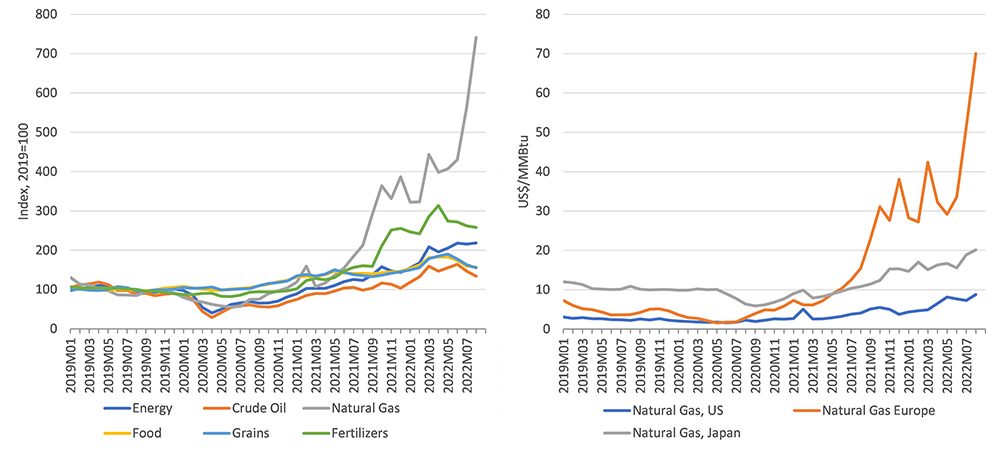

بحران اوکراین قیمت کالاهای اولیه ، به ویژه سوخت ، مواد غذایی و کود را افزایش داده است. اینها توسط نمودار 2 نشان داده شده است ، که نشان می دهد شاخص های جهانی قیمت کالا در قیمت های چپ و گاز طبیعی توسط منطقه در سمت راست. در ماه آگوست ، قیمت انرژی نسبت به سال گذشته 78 ٪ رشد داشته و به رهبری گاز طبیعی منجر شده است که 250 درصد رشد داشته است. افزایش 36 درصدی قیمت نفت خام در همین مدت با مقایسه اندک بود اما هنوز هم برای مصرف کنندگان قابل توجه بود.

نمودار 1: حجم تجارت کالاهای جهانی ، 2015Q1-2023Q4شاخص حجم تنظیم فصلی ، 2015 = 100

توجه: هر منطقه سایه دار یک باند خطای استاندارد +-0. 5 را در اطراف پیش بینی مرکزی نشان می دهد. منبع: WTO و UNCTAD ، دبیرخانه WTO تخمین می زند.

قیمت گاز طبیعی به شدت در مناطق دور شده است و قیمت های اروپایی در ماه آگوست 350 ٪ افزایش یافته است. قیمت ایالات متحده در همان ماه 120 ٪ افزایش یافته است اما بسیار پایین تر از سطح اروپا است (8. 80 دلار در هر میلیون BTU در مقایسه با 70. 00 دلار آمریکا در اروپا). تقاضای اروپا برای گاز طبیعی مایع (LNG) برای تکمیل منابع کاهش یافته فدراسیون روسیه نیز هزینه های انرژی در آسیا را افزایش داده است ، جایی که قیمت LNG در ماه آگوست 87 درصد افزایش یافته است. قیمت گاز اروپا اخیراً تعدیل شده است و بین 31 اوت و 23 سپتامبر 34 درصد کاهش یافته است ، اما آنها طبق استانداردهای تاریخی بالا هستند. قیمت نفت نیز از قله های اخیر کاهش یافته است ، احتمالاً نشان دهنده تقاضای جهانی ضعیف تر و نه وضعیت عرضه شده است.

نمودار 2: قیمت اولیه کالاها ، ژانویه 2019 - اوت 2022Index 2019 = 100 و برای هر میلیون BTU دلار آمریکا

قیمت مواد غذایی از نظر دلار آمریکا نیز به دلیل این واقعیت که فدراسیون روسیه و اوکراین هم تأمین کننده اصلی غلات و کودها هستند ، به شدت افزایش یافته است. این مسئله نگرانی های مربوط به امنیت غذایی را در بسیاری از کشورها ، به ویژه کشورهای کم درآمد که تمایل دارند بخش بزرگی از درآمد خانوار را صرف غذا کنند ، ایجاد می کند. بسیاری از ارزها در ماههای اخیر نیز در برابر دلار کاهش یافته و از نظر ارز ملی ، غذا و سوخت را حتی گرانتر می کند.

قیمت جهانی دانه در ماه آگوست نسبت به سال گذشته 15 ٪ افزایش یافته است در حالی که گندم به تنهایی 18 ٪ رشد داشته است. این نشان از پیشرفت در ماه آوریل است ، هنگامی که دانه ها 33 ٪ افزایش یافته و گندم 76 ٪ افزایش یافته است. به طور بالقوه نگران کننده تر برای آینده قیمت کود است که در ماه آگوست 60 ٪ در ماه آگوست پس از تقریباً سه برابر شدن از سال 2020 افزایش یافته است. کاهش واردات کود و استفاده می تواند باعث کاهش بازده محصول و افزایش ناامنی غذایی در سال آینده شود.

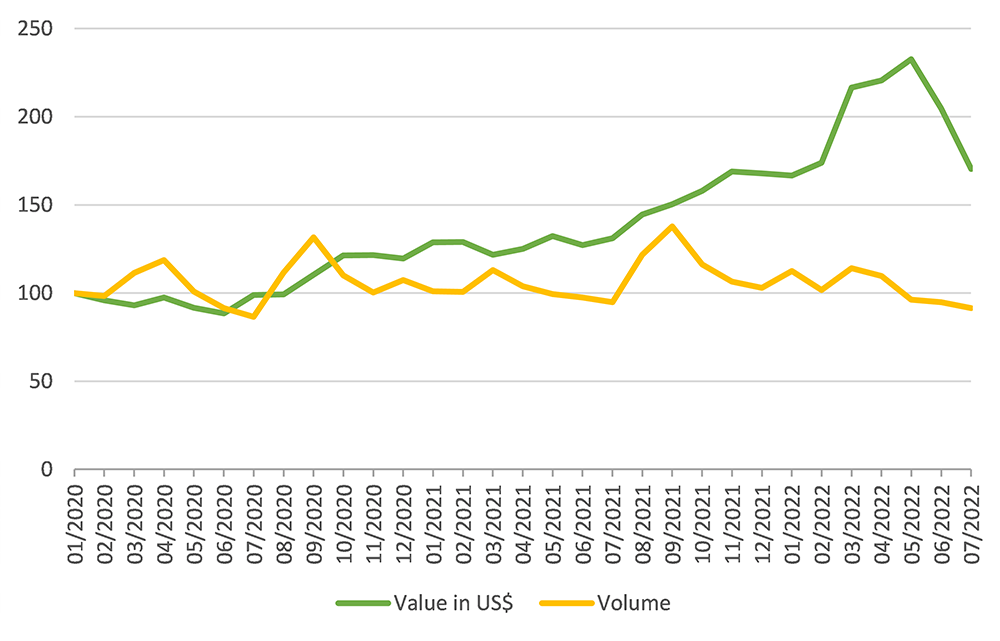

در حالی که وضعیت تأمین دانه ها ممکن است به همان اندازه که برخی از ابتدای جنگ اوکراین از آن ترسیده بودند ، وخیم نباشد ، اما هنوز هم دلیلی برای نگرانی است. این توسط نمودار 3 نشان داده شده است ، که ارزش تخمین زده شده و حجم تجارت جهانی گندم را نشان می دهد. در ماه ژوئیه ، حجم گندم معامله شده در مقایسه با ماه مارس تقریباً 20 ٪ کاهش یافت اما تنها 4 ٪ نسبت به سال گذشته. داده های اساسی حاکی از آن است که برخی از کشورها با کاهش مصرف و واردات به قیمت های بالاتر پاسخ داده اند. از ماه مارس ، مقادیر گندم وارداتی در سال گذشته در بولیوی (-69 ٪) ، اردن (-41 ٪) ، زامبیا (38 ٪) ، نیجریه (-37 ٪) و اکوادور (30 ٪) کاهش می یابد.، بین دیگران.

نمودار 3: ارزش و حجم تخمین زده شده تجارت جهانی گندم ، ژانویه 2020 - ژوئیه 2022(فهرست ، ژانویه 2020 = 100)

منبع: برآورد WTO بر اساس آمار شریک زندگی.

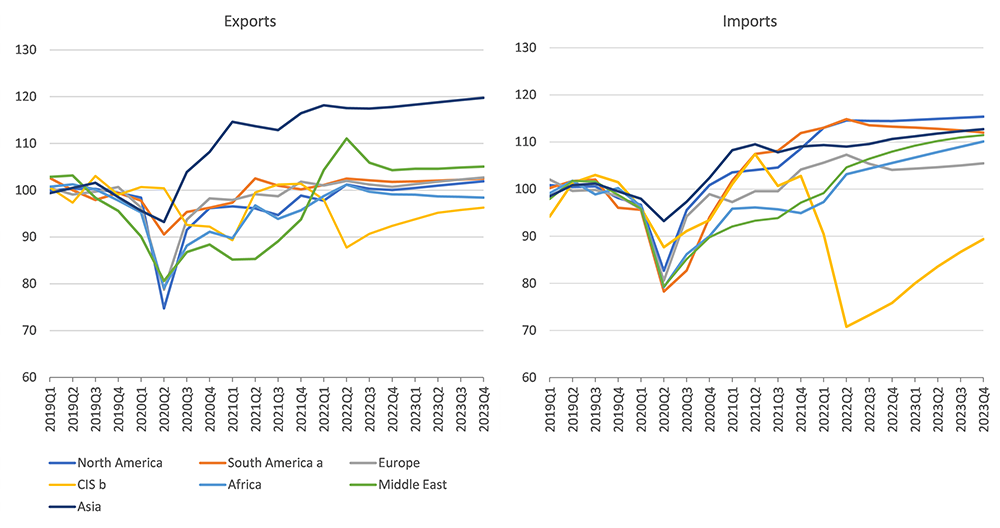

نمودار 4 در زیر نشان می دهد تحولات حجم تجارت سه ماهه و پیش بینی های منطقه از سال 2019 تا 2023. منطقه CIS با کاهش تحریم علیه فدراسیون روسیه ، از کاهش صادرات سه ماهه 10. 4 ٪ در Q2 سال 2022 متحمل شد. صادرات از آمریکای جنوبی ، آفریقا و به ویژه خاورمیانه انتظارات را در نیمه اول سال کاهش می دهد و به کاهش حمل و نقل از منطقه CIS کمک می کند. صادرات از آمریکای شمالی ، اروپا و آسیا در نیمه اول سال به طور گسترده مطابق با انتظارات بود.

از طرف واردات ، منطقه CIS در سه ماهه دوم سال 2022 21. 7 ٪ سقوط کرد ، احتمالاً به دلیل محرومیت فدراسیون روسیه از سیستم پرداخت سریع. واردات توسط سایر مناطق غنی از منابع (آمریکای جنوبی ، آفریقا و خاورمیانه) از آنچه انتظار می رفت قوی تر شد ، زیرا قیمت کالاهای بالاتر درآمدهای صادراتی را افزایش می دهد و به کشورهای این مناطق امکان می دهد تا بیشتر وارد کنند. آمریکای شمالی و اروپا در نیمه اول سال 2022 رشد واردات قوی تر از پیش بینی شده را به ثبت رسانده اما واردات آسیا راکد می شود و رشد سالانه فقط 0. 7 ٪ در نیمه اول را ثبت می کند.

نمودار 4: صادرات و واردات کالا توسط منطقه ، 2019Q1-2023Q4فهرست حجم ، 2019 = 100

آ. به آمریکای جنوبی و مرکزی و کارائیب اشاره دارد. ب. اشاره به مشترک المنافع کشورهای مستقل ، از جمله برخی از همکاران و کشورهای عضو سابق. منبع: WTO و UNCTAD.

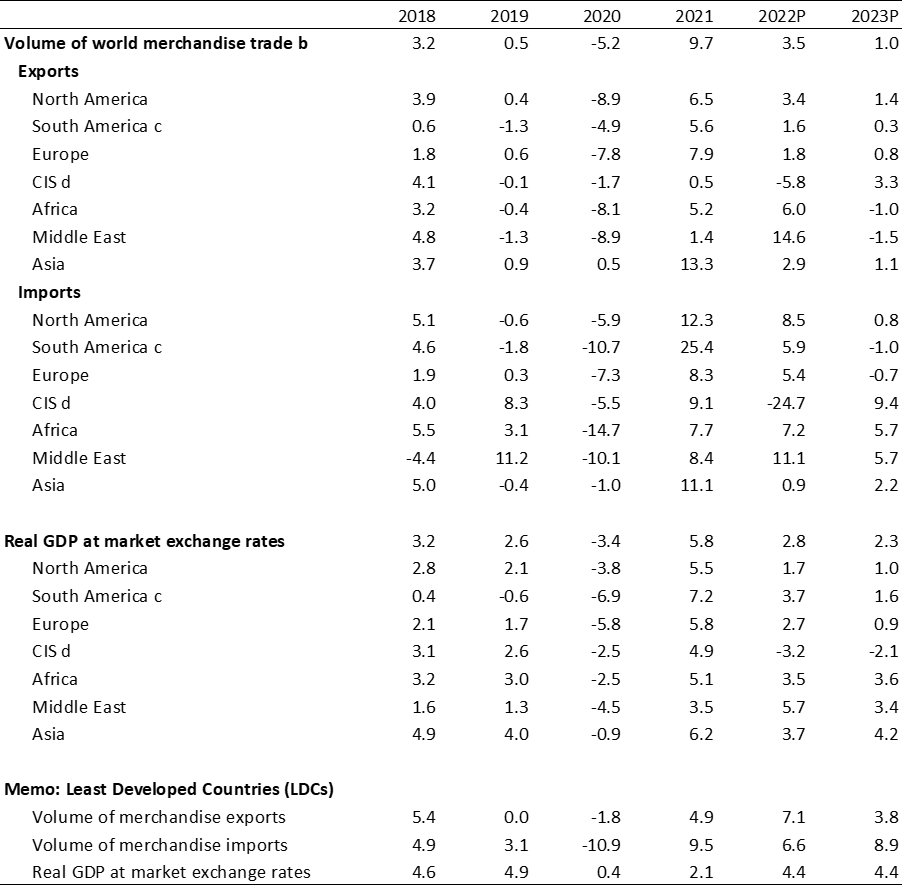

جدول 1 پیش بینی های بازرگانی سالانه اصلاح شده برای 2022 و 2023 را خلاصه می کند. توجه داشته باشید که آمار حجم تجارت سالانه ممکن است به دلیل تفاوت در روش شناسی ، از آمار سه ماهه کمی فاصله بگیرد ، اما به طور کلی آنها یکدیگر را کاملاً نزدیک ردیابی می کنند.

پیش بینی فعلی WTO از رشد 3. 5 درصدی در حجم تجارت کالاهای جهانی در سال 2022 نزدیک به تخمین قبلی 3. 0 ٪ از آوریل گذشته است ، اما این تفاوت بیشتر با اصلاحات آماری و در دسترس بودن داده های جدید توضیح داده شده است. پیش بینی می شود خاورمیانه قوی ترین رشد صادرات هر منطقه WTO را در سال جاری (14. 6 ٪) و پس از آن آفریقا (6. 0 ٪) ، آمریکای شمالی (3. 4 ٪) ، آسیا (2. 9 ٪) ، اروپا (1. 8 ٪) و جنوب ثبت کند. آمریکا (1. 6 ٪). در مقابل ، صادرات CIS باید برای سال 5. 8 ٪ کاهش یابد. خاورمیانه همچنین سریعترین رشد حجم تجارت را در سمت واردات (11. 1 ٪) و پس از آن آمریکای شمالی (8. 5 ٪) ، آفریقا (7. 2 ٪) ، آمریکای جنوبی (5. 9 ٪) ، اروپا (5. 4 ٪) ، آسیا (0. 9) داشت.٪) و CIS (-24. 7 ٪).

یکی از ویژگی های قابل توجه جدول 1 ، انعطاف پذیری رشد تجارت در خاورمیانه و آفریقا در سال 2022 است. این مناطق باید سال آینده شاهد کاهش اندک در صادرات باشند ، اما واردات همچنان قوی خواهد بود و هر یک از 5. 7 ٪ رشد می کند. انتظار می رود منطقه CIS در سال آینده ، بیش از 9 ٪ نرخ رشد زیادی را برای واردات ارسال کند ، اما اگر این اتفاق بیفتد بیشتر به دلیل کاهش پایه برای سال 2022 خواهد بود. سایر مناطق می توانند در سال 2023 رشد متوسطی را در هر دو صادرات و واردات انتظار داشته باشند.

جدول 1: حجم تجارت کالا و تولید ناخالص داخلی واقعی ، 2018-2023Aتغییر سالانه ٪

آ. ارقام مربوط به سالهای 2022 و 2023 پیش بینی ها هستند. ب. به میانگین صادرات و واردات اشاره دارد. ج. به آمریکای جنوبی و مرکزی و کارائیب اشاره دارد. د. اشاره به مشترک المنافع کشورهای مستقل (CIS) ، از جمله برخی از کشورهای عضو و عضو سابق. توجه: این پیش بینی ها شامل تکنیک های نمونه برداری از داده های مختلط (MIDAS) برای کشورهای منتخب برای استفاده از داده های فرکانس بالاتر مانند توان کانتینر و شاخص های ریسک مالی هستند. منابع: WTO برای تجارت ، برآورد اجماع برای تولید ناخالص داخلی.

این پیش بینی ها شامل تکنیک های نمونه برداری از داده های مختلط (MIDAS) هستند که از داده های فرکانس بالاتر برای بهبود دقت پیش بینی استفاده می کنند. به طور خاص ، داده های ماهانه در مورد توان کانتینر برای ضبط اثرات احتقان بندر و اختلال در ایالات متحده و چین مورد سوء استفاده قرار می گیرند. با در نظر گرفتن این اطلاعات تأثیر مثبتی در واردات آمریکای شمالی و آسیا در سال 2022 داشته است که نشان دهنده ترخیص کالا از گمرک در بنادر ساحل غربی ایالات متحده و افزایش کنترل کانتینرها در بنادر چینی به دنبال توقف های مربوط به همه گیر در اوایل سال است.

خطرات پیش بینی بیشمار و مرتبط است. بانکهای مرکزی بزرگ در حال افزایش نرخ بهره در تلاش برای تورم تورم هستند اما بیش از حد بر سفت شدن می تواند باعث ایجاد رکود در برخی از کشورها شود که این امر باعث واردات می شود. از طرف دیگر ، ممکن است بانک های مرکزی به اندازه کافی برای کاهش تورم انجام ندهند ، احتمالاً نیاز به مداخلات قوی تر در آینده. نرخ بهره بالا در اقتصادهای پیشرفته می تواند پرواز سرمایه را از اقتصادهای نوظهور سوق دهد و جریان های مالی جهانی را نگران کند. تشدید جنگ روسیه و اوکراین همچنین می تواند اعتماد به نفس در تجارت و مصرف کننده را تضعیف کرده و اقتصاد جهانی را بی ثبات کند. یک خطر کم ارزش ، جدا شدن اقتصادهای بزرگ از زنجیره های تأمین جهانی خواهد بود. این امر باعث کاهش کمبود عرضه در کوتاه مدت و کاهش بهره وری در طولانی مدت می شود.

تحولات تجاری از نظر ارزش

پیش بینی های تجارت WTO به همراه آمار تجاری سه ماهه و سالانه از نظر اسمی دلار آمریکا صادر می شود. این موارد را می توان از پایگاه داده آنلاین WTO در Stats. wto.org بارگیری کرد.

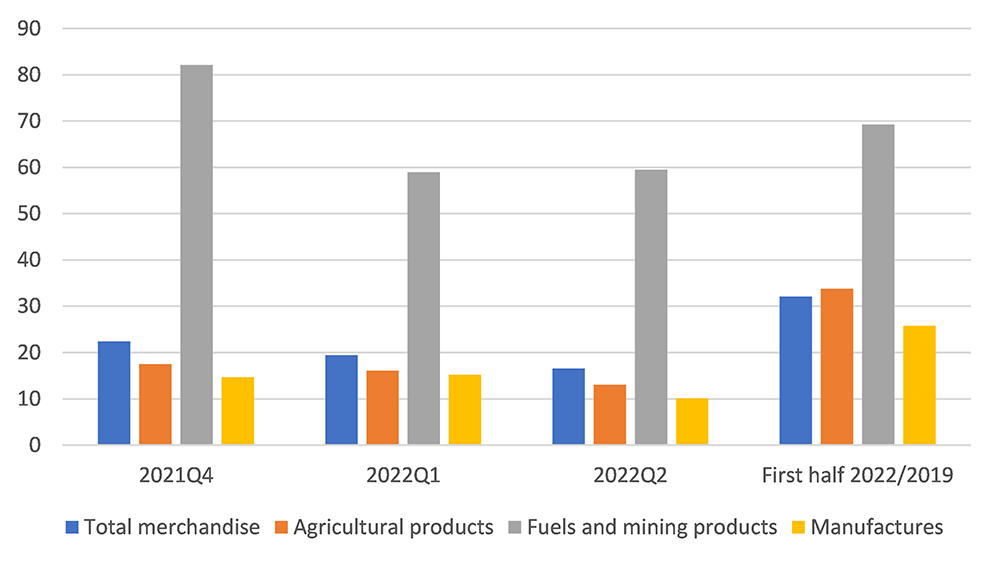

نمودار 5 در زیر رشد سالانه در صادرات کالاها در سه چهارم گذشته از نظر ارزش را نشان می دهد. همچنین ارزش صادرات در نیمه اول سال 2022 را با صادرات در نیمه اول سال 2019 ، قبل از شروع همه گیر مقایسه می کند. این نشان می دهد که تجارت کل کالاها در سه ماهه دوم سال 2022 17 درصد رشد داشته است ، در مقایسه با 22 ٪ نسبت به سال گذشته در سه ماهه چهارم سال 2021. تجارت در نیمه اول 2022 نیز 32 نفر رشد کرده است٪ در مقایسه با سال 2019. اصلی ترین نتیجه این است که به دلیل تغییر در قیمت ها ، ارزش تجارت کالاها با نرخ دو رقمی در حال رشد است حتی اگر رشد تجارت در شرایط حجم در رقم های تک پایین باقی بماند.

نمودار 5: رشد سالانه در صادرات کالاهای جهانی تا سال 2022Q2٪ تغییر در ارزش $ آمریکا

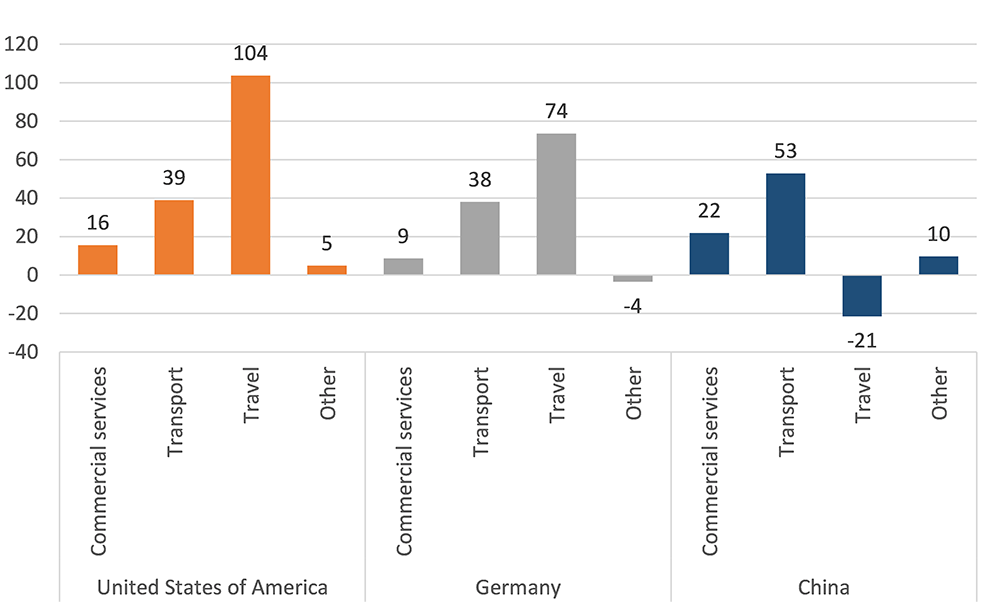

آمار سه ماهه WTO در مورد تجارت خدمات تجاری برای سه ماهه دوم هنوز منتشر نشده است ، اما داده های ماهانه تا ماه ژوئیه نشانگر روند برای اقتصادهای بزرگ است (نمودار 6). صادرات خدمات مسافرتی و حمل و نقل در بسیاری از کشورها به شدت بازگردد زیرا محدودیت های مربوط به همه گیر کاهش یافته است. چین یک استثناء است ، با هزینه های مسافرتی که توسط سیاست صفر-مخفی کشور بازگردانده می شود. صادرات سایر خدمات تجاری (مقوله ای که شامل خدمات مالی و تجاری است) با سرعت متوسط رشد کرد ، تا حدودی به دلیل این واقعیت که آنها در طول همه گیر زیاد کاهش نیافته اند.

نمودار 6: رشد سالانه در صادرات خدمات تجاری براساس گروه ، ژانویه-ژوئیه 2022٪ تغییر در شرایط دلار آمریکا

منبع: برآورد WTO بر اساس آمار ملی.

شاخص های تکمیلی

WTO تعدادی از شاخص ها را برای شناسایی روندهای فعلی در تجارت و تجارت خدمات تجاری ردیابی می کند. برخی از این موارد در زیر ارائه شده است تا زمینه اضافی برای پیش بینی ارائه شود.

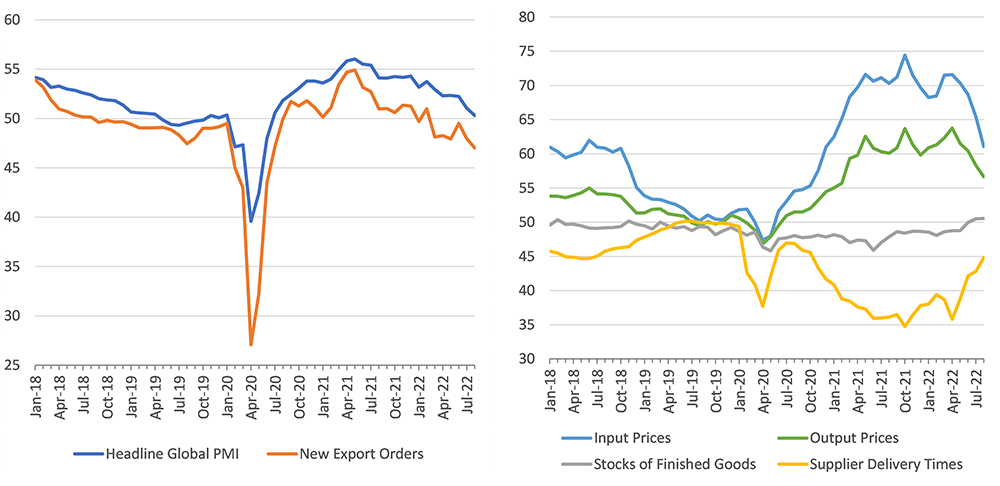

شاخص های خرید مدیران (PMI) شاخص های اقتصادی ماهانه بر اساس نظرسنجی های تجاری هستند. J. P. Morgan PMI ها را از بیش از 40 کشور به یک PMI تولید جهانی جمع می کند ، و مقادیر بیشتر از 50 نشانگر گسترش و ارزش های کمتر از 50 انقباض است (نمودار 7). شاخص PMI تیتر در ماه آگوست به پایین 26 ماهه 50. 3 در ماه آگوست سقوط کرد ، درست بالاتر از مقدار آستانه 50 گسترش جداکننده از انقباض. در همین حال ، شاخص فرعی به نمایندگی از سفارشات جدید صادرات به 47. 0 کاهش یافت و انقباض سیگنالینگ شد. این نشان می دهد که فعالیت تولید جهانی متوقف شده است و تجارت کالاها در ماه های آینده همچنان به کندی ادامه خواهد یافت.

سایر زیرمجموعه های PMI وضعیت زنجیره های تأمین جهانی را روشن می کنند. شاخصی که قیمت ورودی را نشان می دهد از 71. 6 در ماه آوریل به 61. 1 در ماه آگوست کاهش یافت. شاخص دیگر قیمت کالاهای نهایی از 63. 8 به 56. 7 در مدت مشابه کاهش یافته است. با هم ، اینها نشان می دهد که فشارهای تورمی ، در حالی که هنوز هم زیاد است ، ممکن است به اوج خود رسیده باشد. زمان تحویل نیز در ماه آگوست کوتاه شد و سهام کالاهای نهایی افزایش یافت. چند ماه پیش ، این موارد به عنوان نشانه های مثبت مبنی بر کاهش فشارهای زنجیره تأمین در نظر گرفته می شد ، اما امروز می توانند نشان دهند که تقاضای جهانی در حال افزایش است.

نمودار 7: شاخص های مدیران خرید جهانی ، ژانویه 2018 - اوت 2022(شاخص انتشار ، پایه = 50)

توجه: مقادیر بیشتر از 50 نشان دهنده گسترش است در حالی که مقادیر کمتر از 50 نشان دهنده انقباض است. منبع: J. P. Morgan و S& P Global.

شاخص توان کانتینر RWI/ISL تجارت کالاهای جهانی را کاملاً از نزدیک دنبال می کند. اگرچه این شاخص در ماه ژوئیه در نزدیکی همه زمان های خود باقی مانده است ، اما از اکتبر سال 2020 بیشتر مسطح بوده است. توان بنادر چینی به دلیل قفل های مربوط به همه گیر در بهار فرو رفته است ، اما پس از آرامش این اقدامات ، ترافیک دوباره برگشت. این کاهش در چین تا حدودی با افزایش کنترل کانتینرها در بنادر ایالات متحده ، که قبلاً ازدحام شدید را تجربه کرده بودند ، جبران شد. به طور کلی ، این شاخص حاکی از ادامه رکود در تجارت کالا است.

نمودار 8: شاخص توان جهانی RWI/ISL جهانی ، ژانویه 2015-ژوئیه 2022فهرست 2015 = 100

توجه: این شاخص براساس داده های جمع آوری شده از 94 درگاه است که 64 درصد از ترافیک جهانی کانتینر را تشکیل می دهد. منبع: موسسه تحقیقات اقتصادی لایبنیز و انستیتوی حمل و نقل اقتصاد و تدارکات.

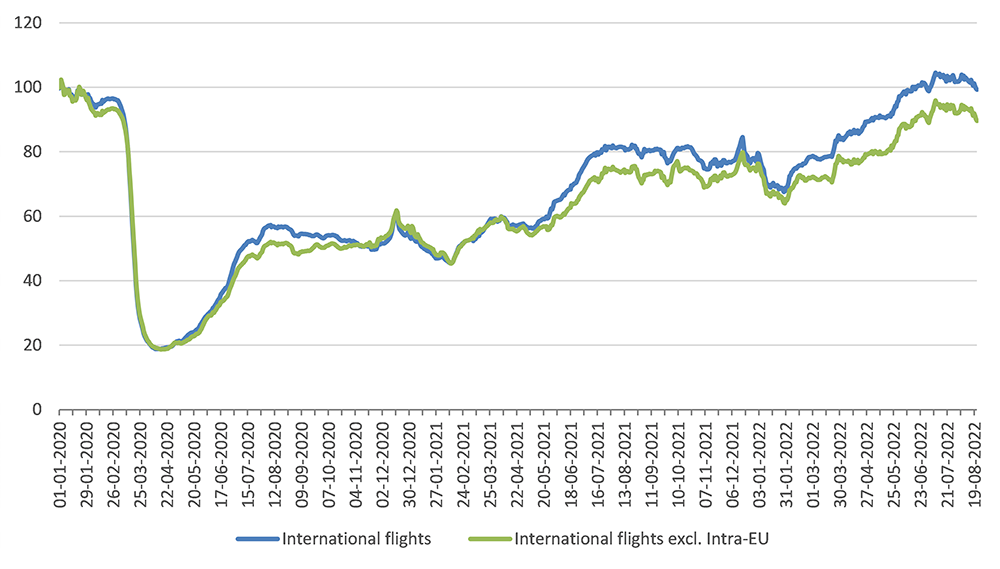

WTO تجارت خدمات را پیش بینی نمی کند ، اما نمودار 6 نشان می دهد که سفر و حمل و نقل پویاترین مؤلفه های آن است. این با داده های مربوط به پروازهای بین المللی از شبکه OpenSKY (نمودار 9) پشتیبان گرفته می شود. پروازهای روزانه تجاری (از جمله آنهایی که در اتحادیه اروپا) در تابستان امسال از سطح پیش از ارزش گذاری فراتر رفتند اما در اواخر ماه اوت آنها کمی رد شدند. این که آیا این مکث موقت است یا ماندگار است ، هنوز دیده نمی شود.

نمودار 9: پروازهای بین المللی تجاری ، 1 ژانویه 2020 - 22 اوت 2022فهرست ، هفته 1 ژانویه = 100 ، میانگین حرکت 7 روزه

منبع: محاسبات دبیرخانه شبکه Opensky و WTO.

مقالات آموزش فارکس...

ما را در سایت مقالات آموزش فارکس دنبال می کنید

برچسب : نویسنده : بهزاد فراهانی بازدید : 45

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه