- عرضه Tether برای اولین بار از ماه مه 2022 برای اولین بار از 80B دلار برخورد می کند - رقبای Stablecoin Stumble

- اشتباهات رایج در بورس

- گزینه های دودویی ربات آلبانی

- زمان مناسب برای خرید و فروش جفت ارز

- نمودار هاشکات بیت کوینکاش

- دارایی های دیجیتال مجازی در مقابل ارز دیجیتال

- شاخص حرکت تصادفی

- تفاوت بین ETF ها ، صندوق های متقابل و صندوق های فهرست چیست؟

- ارائه نمودار قاب زمانی

- در مورد استفاده از واژگان اشکال هندسی در طراحی الگوی زینتی

آخرین مطالب

امکانات وب

از زمان سقوط بازار در سال 2008 ، بسیاری از سرمایه گذاران انفرادی از سهام خود دور مانده اند ، این شرم آور است زیرا آنها می توانستند تمام ضررهای خود را بازیابی کنند ، اگر به سادگی در آن نگه داشته شده بودند و منتظر بهبودی بودند.

تبلیغ 2

محتوای مقاله

برای کسانی از ما که هنوز به سهام خود اعتقاد دارند ، سؤال این است: با نزدیک شدن به بازنشستگی ، با سهام عدالت خود چه کاری باید انجام دهید؟از این گذشته ، شما نمی خواهید یک بازار خرس در سهام برای ویران کردن تعادل RRSP خود درست همانطور که می خواهید بازنشسته شوید ، بنابراین شاید محتاطانه باشد که از قبل چند سال از قبل شروع به تغییر سرمایه گذاری های با درآمد ثابت کنید.

آیا محافظه کاری سرمایه گذاری پرداخت می کند؟بازگشت به فیلم

کمی محافظه کاری هنگام سرمایه گذاری پس انداز بازنشستگی ممکن است یک چیز خوب به نظر برسد ، اما این چشم باز است که بدانید از نظر فرصت از دست رفته چقدر هزینه دارد. تجزیه و تحلیل بازده سهام و اوراق قرضه طی نیم قرن گذشته نشان می دهد که محافظه کاری به ندرت پرداخت شده است.

پست مالی داستانهای برتر

برای دریافت داستانهای برتر روزانه از پست مالی ، بخشی از شرکت Postmedia Network. ثبت نام کنید.

با کلیک بر روی دکمه ثبت نام ، شما موافقت می کنید خبرنامه فوق را از Postmedia Network Inc دریافت کنید. ممکن است هر زمان را با کلیک بر روی لینک لغو اشتراک در پایین ایمیل های ما یا هر خبرنامه ، اشتراک خود را لغو کنید. شرکت Postmedia Network |365 Bloor Street East ، Toronto ، Ontario ، M4W 3L4 |416-383-2300

از ثبت نام شما سپاسگزاریم!

یک ایمیل خوش آمدید در راه است. اگر آن را مشاهده نکردید ، لطفاً پوشه ناخواسته خود را بررسی کنید.

شماره بعدی داستانهای برتر پست مالی به زودی در صندوق ورودی شما خواهد بود.

ما با مسئله ای روبرو شدیم که شما را امضا کرد. لطفا دوباره تلاش کنید

محتوای مقاله

با استفاده از بازده واقعی و بازده اوراق قرضه از سال 1963 ، من دو سناریو را که شامل صرفه جویی در بازنشستگی از طریق RRSP ها شد ، مقایسه کردم.

تبلیغ 3

محتوای مقاله

در آنچه من سناریوی 60/40 می نامم ، آنها 60 ٪ از RRSP خود را در صندوق سهام (سهام کانادایی و ایالات متحده) و 40 ٪ در صندوق اوراق قرضه (اوراق قرضه دولت بلند مدت) درست تا زمان بازنشستگی سرمایه گذاری می کنند. این استراتژی سرمایه گذاری تهاجمی تر است.

در سناریوی 30/70 ، آنها وزن خود را به مدت 30 ٪ پنج سال قبل از بازنشستگی کاهش می دهند تا در برابر تصحیح بازار محافظت کنند. 70 ٪ دیگر در صندوق اوراق قرضه سرمایه گذاری می شود. من تعادل نهایی RRSP را تحت این دو سناریو برای هر سال از سال 1967 تا 2012 محاسبه کردم.

قبل از رسیدن به نتایج ، اجازه دهید نظریه را در نظر بگیریم.

انتظار می رود که سناریوی 30/70 به طور متوسط کمی بدتر از سناریوی 60/40 عمل کند ، زیرا سهام در دراز مدت از اوراق قرضه بهتر است اما ریسک بیشتری نیز دارد.

تبلیغات 4

محتوای مقاله

از طرف دیگر ، 30/70 باید در صورت تصادف بازار سهام ، احتمال ضرر فاجعه بار را کاهش دهد. شما می توانید از آن به عنوان یک بیمه نامه فکر کنید. تنها سوال این است که آیا تجارت عادلانه است یا خیر.

به نظر می رسد هزینه آن بیمه بسیار زیاد است. در مقایسه با سناریوی 60/40 ، تعادل نهایی RRSP تحت تقسیم 30/70 به طور متوسط 4. 5 ٪ پایین تر بود که قابل توجه است. با فرض تعادل RRSP 250،000 دلار ، که به ضرر 11،250 دلار تبدیل می شود ، این بدان معنی است که شما برای کاهش خطر نزولی خود به شدت پرداخت می کنید. از همه بدتر ، تعادل نهایی RRSP در زیر 30/70 در برخی از سالها کمتر از 30 ٪ بود.

یک پاسخ احتمالی این است که به سختی بلعید و به خود یادآوری کنید که بیمه گران است ، اما جلوگیری از نتیجه فاجعه بار مهم است. من به عنوان یک اکتبر ، من اولین کسی هستم که موافقم ، اما نتیجه فاجعه بار در 50 سال گذشته چقدر فاجعه بار بوده است؟

تبلیغ 5

محتوای مقاله

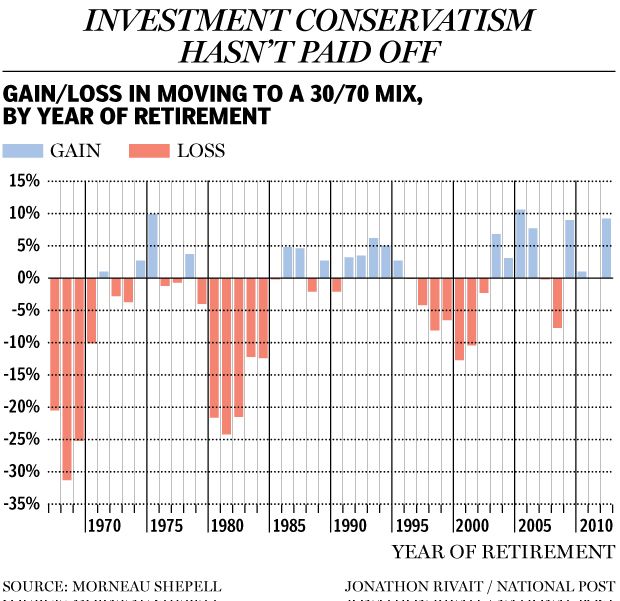

با نگاهی به نمودار همراه ، به نظر می رسد بدترین حالت در سال 2005 رخ می دهد ، هنگامی که 30/70 می توانست تعادل RRSP را تولید کند که 10. 6 ٪ بیشتر از 60/40 بود. دلیل این امر این است که فرد در سال 2001 و 2002 تنها 30 ٪ سهام را در اختیار داشت ، دوره ای که به "طوفان کامل" معروف شد.

در حالی که سهام نیز این کار را نکرد ، 60/40 هنوز هم در پنج سال منتهی به سال 2005 بازده سالانه 4. 6 ٪ تولید می کرد. اگر نقطه اتخاذ یک ترکیب 30/70 برای جلوگیری از نتیجه فاجعه بار بود ، این کار را نکرد. t اتفاق می افتد

بدترین دوره پنج ساله برای 60/40 در 50 سال گذشته ، پایان سال 1974 بود که میانگین بازده سالانه 1. 1 ٪ (خالص هزینه مدیریت سرمایه گذاری 1 ٪) بود ، اگرچه از نظر واقعی از این بدتر بوداز آنجا که تورم به طور متوسط 6. 5 ٪ در سال بود.

تبلیغ 6

محتوای مقاله

از این رو ، نمونه کارها 60/40 در مدت 5 سال 25 ٪ از نظر واقعی کاهش می یابد. این مسلماً فاجعه بار است. مشکل این است که یک سبد 30/70 از نظر واقعی 15 ٪ از دست می داد ، بنابراین بیمه گران قیمت محافظت زیادی نمی کند.

کجا ما را ترک کرد؟هیچ کس نمی خواهد کل حرفه خود را نجات دهد و سپس نمونه کارها RRSP خود را که قبل از بازنشستگی توسط یک سقوط بازار فرو رفته است ، ببینید ، اما اگر تاریخ نشانگر باشد ، این ترس دلیل خوبی برای جلوگیری از سهام در RRSP شما ، حتی نزدیک به بازنشستگی نیست.

شانس این است که شما 60 ٪ یا حتی بیشتر از نمونه کارها خود را در سهام سرمایه گذاری کنید. البته هیچ تضمینی وجود ندارد و هر چند وقت یکبار قرار گرفتن در معرض سهام شما به شما آسیب می رساند.

شما می توانید به یک ترکیب دارایی محافظه کارانه تر مانند سناریوی 30/70 تغییر دهید ، اما این یک استراتژی گران قیمت است و حتی وقتی واقعاً به محافظت احتیاج دارید ، بعید به نظر می رسد که خیلی بهتر از 60/40 باشد.

تبلیغ 7

محتوای مقاله

البته ، شما می توانید در سالهای منتهی به بازنشستگی از سهام خودداری کنید ، اما هزینه فرصت حتی بیشتر از زیر 30/70 خواهد بود. خطرات را می توان کاهش داد ، اما بدون ایجاد یک مشکل حتی بدتر ، نمی توان از آنها جلوگیری کرد.

اگر منابع دیگری از درآمد بازنشستگی دارید و بیش از حد به منابع RRSP خود تکیه نمی کنید ، پیشنهاد من این است که وزن خود را در 60 ٪ یا حتی بالاتر حفظ کنید ، با فرض اینکه اگر بازارها سقوط می کنند ، می توانید شب بخوابید.

من اکیداً پیشنهاد می کنم به جای انتخاب سهام خود ، در یک صندوق معتبر سهام با نسبت هزینه مدیریت کم سرمایه گذاری کنید. اگر واقعاً ریسک می کنید ، وزن خود را سبک کنید اما به خاطر داشته باشید که این یک استراتژی از دست دادن در بیشتر سالها با حداقل اثربخشی به عنوان پرچین بوده است.

یک احتیاط وجود دارد: اگر تصمیم دارید در چیزی غیر از سهام سرمایه گذاری کنید ، از اوراق قرضه بلند مدت برای آینده قابل پیش بینی ، به ویژه اوراق قرضه دولتی خودداری کنید. این مسئله این است که چه زمانی ، نه اگر نرخ بهره افزایش یابد ، و اوراق قرضه بلند مدت در هنگام انجام ، ضرر و زیان قابل توجهی را متحمل می شود.

Fred Vettese مدیر ارشد مورنو شپل و نویسنده بازنشستگی واقعی است.

مقالات آموزش فارکس...

ما را در سایت مقالات آموزش فارکس دنبال می کنید

برچسب : نویسنده : بهزاد فراهانی بازدید : 42

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- هاست ایمیل

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه