- عرضه Tether برای اولین بار از ماه مه 2022 برای اولین بار از 80B دلار برخورد می کند - رقبای Stablecoin Stumble

- اشتباهات رایج در بورس

- گزینه های دودویی ربات آلبانی

- زمان مناسب برای خرید و فروش جفت ارز

- نمودار هاشکات بیت کوینکاش

- دارایی های دیجیتال مجازی در مقابل ارز دیجیتال

- شاخص حرکت تصادفی

- تفاوت بین ETF ها ، صندوق های متقابل و صندوق های فهرست چیست؟

- ارائه نمودار قاب زمانی

- در مورد استفاده از واژگان اشکال هندسی در طراحی الگوی زینتی

آخرین مطالب

امکانات وب

آیا شما آماده اجرای استاندارد جدید حسابداری غیرانتفاعی FASB هستید؟در آگوست 2016 ، FASB ASU 2016-14 ، ارائه صورتهای مالی نهادهای غیرانتفاعی را صادر کرد. در این مقاله ، من یک مرور کلی از نکات استاندارد و اجرای ارائه می دهم.

حسابداری غیرانتفاعی جدید - برخی از تأثیرات کلیدی

چند تأثیر کلیدی استاندارد جدید چیست؟

- کلاس دارایی های خالص

- دارایی های خالص منتشر شده از "با محدودیت های اهدا کننده"

- ارائه هزینه ها

- اندازه گیری میانی عملیات

- نقدینگی و در دسترس بودن منابع

- ارائه بیانیه جریان نقدی

کلاس دارایی های خالص

در حال حاضر غیرانتفاعی از سه طبقه بندی دارایی خالص استفاده می کنند:

- بدون محدودیت

- موقتاً محدود شده

- به طور دائم محدود شده

استاندارد جدید جایگزین سه کلاس با دو می شود:

- دارایی های خالص با محدودیت های اهدا کننده

- دارایی خالص بدون محدودیت اهدا کننده

شرایط تعریف شده

این اصطلاحات به شرح زیر تعریف شده است:

دارایی های خالص با محدودیت های اهدا کننده-بخشی از دارایی های خالص یک نهاد غیر انتفاعی که مشمول محدودیت های تحمیل شده اهدا کننده است (اهدا کنندگان شامل انواع دیگری از مشارکت کنندگان ، از جمله سازندگان کمک های مالی خاص) هستند.

دارایی های خالص بدون محدودیت اهدا کنندگان-بخشی از دارایی های خالص یک نهاد غیر انتفاعی که مشمول محدودیت های تحمیل کننده اهدا کننده نیست (اهدا کنندگان شامل انواع دیگری از مشارکت کنندگان ، از جمله سازندگان کمک های مالی خاص) هستند.

ارائه و افشای

کل دو طبقه بندی دارایی خالص باید در بیانیه وضعیت مالی ارائه شود و میزان تغییر در دو کلاس باید در بیانیه فعالیت ها (همراه با تغییر در کل دارایی های خالص) نمایش داده شود. افراد غیرانتفاعی به ارائه اطلاعات در مورد ماهیت و میزان محدودیت های اهدا کننده ادامه خواهند داد.

علاوه بر این ، دو کلاس دارایی خالص می توانند بیشتر تفکیک شوند. به عنوان مثال ، دارایی های خالص محدود به اهدا کننده را می توان به (1) مبلغ حفظ شده در دائمی و (2) مبلغی که انتظار می رود در طول زمان یا برای یک هدف خاص صرف شود ، تقسیم شود.

دارایی های خالص بدون محدودیت اهدا کننده که توسط هیئت مدیره برای استفاده خاص تعیین شده است ، باید در صورت صورتهای مالی یا در افشای پاورقی فاش شود.

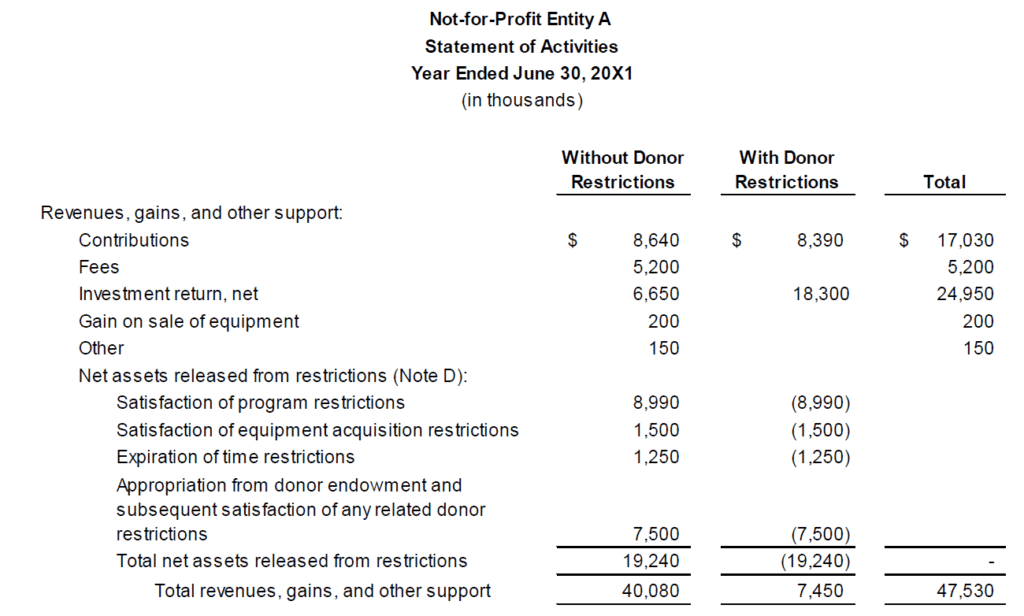

نمونه ای از دارایی های خالص

در اینجا یک نمونه ارائه شده است:

| دارایی خالص | |

| بدون محدودیت اهدا کننده | |

| غیر قابل تعیین | xx $ |

| تعیین شده توسط هیئت مدیره برای موقوفه | XX |

| XX | |

| با محدودیت های اهدا کننده | |

| دائمی در طبیعت | XX |

| خرید تجهیزات | XX |

| محدود شده | XX |

| XX | |

| کل دارایی خالص | xx $ |

دارایی های خالص منتشر شده از "با محدودیت های اهدا کننده"

غیرانتفاعی باید دارایی های خالص آزاد شده از محدودیت ها را تفکیک کند:

- رضایت محدودیت برنامه

- رضایت محدودیت زمانی

- رضایت از محدودیت های دستیابی به تجهیزات

- تخصیص موقوفات اهدا کننده و رضایت متعاقب آن از هرگونه محدودیت اهدا کننده مرتبط

- رضایت از محدودیت تحمیل هیئت مدیره برای تأمین اعتبار بازنشستگی

در اینجا مثالی از ASU 2016-14 آورده شده است:

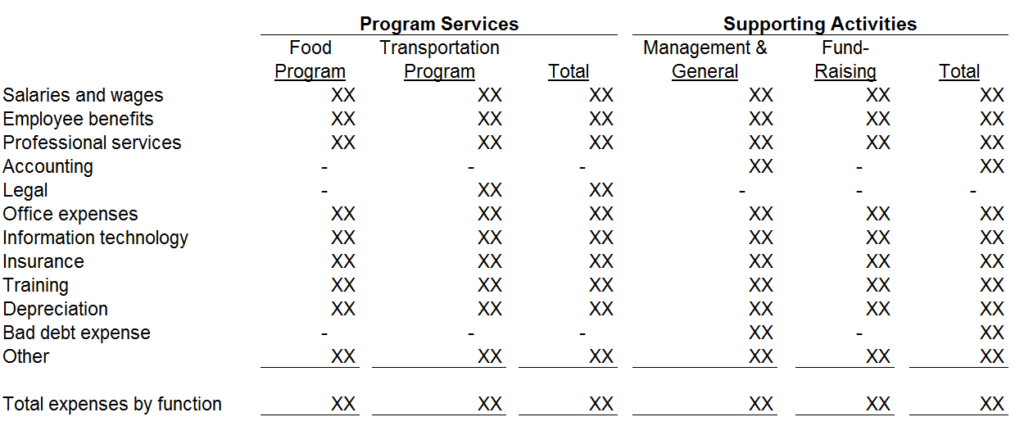

ارائه هزینه ها

در حال حاضر ، افراد غیرانتفاعی باید با عملکرد هزینه ها را ارائه دهند. بنابراین ، افراد غیرانتفاعی باید موارد زیر را ارائه دهند (یا در صورت بیانیه ها یا در یادداشت ها):

- هزینه برنامه

- پشتیبانی از هزینه ها

استاندارد جدید نیاز به ارائه هزینه ها بر اساس عملکرد و ماهیت (برای همه افراد غیرانتفاعی) دارد. غیرانتفاعی همچنین باید تجزیه و تحلیل این هزینه ها را در یک مکان ارائه دهد. مکان های بالقوه شامل موارد زیر است.

- چهره بیانیه فعالیتها

- یک بیانیه جداگانه (قبل از یادداشت ها ؛ نه به عنوان یک برنامه تکمیلی)

- یادداشت های صورتهای مالی

من قصد دارم یک عبارت جداگانه (مانند قالب زیر) با عنوان بیان هزینه های عملکردی اضافه کنم.(افراد غیرانتفاعی باید در نظر بگیرند که آیا سیستم حسابداری آنها می تواند هزینه هایی را با عملکرد و طبیعت ایجاد کند. انجام این عزم اکنون می تواند سردردهای زیادی را در پایان سال نجات دهد.)

هزینه های سرمایه گذاری داخلی خارجی و مستقیم با درآمد سرمایه گذاری خالص شده و نباید در تجزیه و تحلیل هزینه گنجانده شود. افشای هزینه های خالص دیگر لازم نیست.

مثال تجزیه و تحلیل هزینه

در اینجا نمونه ای از تجزیه و تحلیل ، بازتاب هر طبقه بندی هزینه طبیعی به عنوان یک ردیف جداگانه و هر طبقه بندی هزینه عملکردی به عنوان یک ستون جداگانه.

غیرانتفاعی همچنین باید چگونگی اختصاص هزینه ها به توابع را فاش کند. مثلا:

هزینه های خاصی به بیش از یک برنامه یا عملکرد پشتیبانی نسبت داده می شود. استهلاک بر اساس یک فیلم مربع اختصاص می یابد. حقوق ، مزایا ، خدمات حرفه ای ، هزینه های اداری ، فناوری اطلاعات و بیمه بر اساس تخمین زمان و تلاش اختصاص می یابد.

اندازه گیری میانی عملیات

اگر غیرانتفاعی اندازه گیری عملیات را در صورت صورتهای مالی ارائه می دهد و استفاده از اصطلاح "عملیات" آشکار نیست ، ماهیت اندازه گیری گزارش شده از عملیات یا موارد حذف شده از عملیات را فاش کنید. مثلا:

اندازه گیری عملیات

درآمد عملیاتی ناتوانی یادگیری بیش از هزینه های عملیاتی شامل کلیه درآمدها و هزینه های عملیاتی است که بخشی جدایی ناپذیر از برنامه های آن و فعالیت های پشتیبانی و دارایی های آزاد شده از محدودیت های اهدا کننده برای حمایت از هزینه های عملیاتی است. اندازه گیری عملیات ، بازده سرمایه گذاری خالص را بیش از مبالغی که برای عملیات در دسترس است ، حذف نمی کند.

از طرف دیگر ، اندازه گیری عملیات را در صورت صورتهای مالی با شامل خطوطی مانند درآمد عملیاتی و هزینه های عملیاتی در بیانیه فعالیت ها ارائه دهید. سپس می توان بیش از درآمد بیش از هزینه ها را به عنوان معیار عملیات ارائه داد.

نقدینگی و در دسترس بودن منابع

FASB چراغ نقدینگی غیرانتفاعی را می درخشد. آیا غیرانتفاعی پول کافی برای برآورده کردن مسئولیت های آینده خود دارند؟

غیرانتفاعی باید شامل افشای نقدینگی و در دسترس بودن منابع باشد. هدف از افشای این است که آیا منابع موجود در مایع موجود برای تأمین نیازهای نقدی برای هزینه های عمومی برای یک سال فراتر از تاریخ ترازنامه کافی است. افشای اطلاعات باید کیفی باشد (ارائه اطلاعات در مورد چگونگی مدیریت غیرانتفاعی منابع مایع خود) و کمی (برقراری دسترسی به منابع برای تأمین نیازهای نقدی).

نمونه افشای نقدینگی و در دسترس بودن

رمزگذاری FASB افشای مثال زیر را در 958-210-55-7 ارائه می دهد:

NFP A دارای 395،000 دلار دارایی مالی در طی 1 سال از تاریخ ترازنامه برای تأمین نیازهای نقدی برای هزینه های عمومی متشکل از پول نقد 75000 دلار ، کمک های دریافتنی 20،000 دلار و سرمایه گذاری های کوتاه مدت 300000 دلار است. هیچ یک از دارایی های مالی مشمول اهدا کننده یا سایر محدودیت های قراردادی نیست که باعث می شود طی یک سال از تاریخ ترازنامه ، آنها را برای هزینه های عمومی در دسترس نباشند. مشارکتهای دریافتنی منوط به محدودیت های زمانی ضمنی است اما انتظار می رود طی یک سال جمع آوری شود.

NFP A هدف خود را برای حفظ دارایی های مالی ، که شامل پول نقد و سرمایه گذاری های کوتاه مدت است ، برای تأمین 60 روز هزینه های عملیاتی عادی ، که به طور متوسط تقریباً 275،000 دلار هستند ، دارد. NFP A سیاستی برای ساختار دارایی های مالی خود دارد که به عنوان مخارج کلی ، بدهی ها و سایر تعهدات در دسترس است. علاوه بر این ، به عنوان بخشی از مدیریت نقدینگی ، NFP A بیش از نیازهای روزانه در سرمایه گذاری های مختلف کوتاه مدت ، از جمله گواهی سپرده ها و ابزارهای خزانه کوتاه مدت ، سرمایه گذاری می کند. همانطور که در یادداشت XX کاملاً شرح داده شده است ، NFP A همچنین مبلغ اعتبار خود را به مبلغ 20،000 دلار متعهد کرده است که در صورت نیاز نقدینگی غیرقابل پیش بینی می تواند به آن توجه کند.

از طرف دیگر ، غیرانتفاعی می تواند جداول را ارائه دهد (به 958-210-55-8 مراجعه کنید) برای برقراری ارتباط منابع موجود برای تأمین نیازهای نقدی برای هزینه های عمومی در طی یک سال از تاریخ ترازنامه.

ارائه بیانیه جریان نقدی

غیرانتفاعی می تواند از روش مستقیم یا غیرمستقیم برای ارائه اطلاعات جریان نقدی خود استفاده کند. در صورت استفاده از روش مستقیم ، آشتی تغییرات در دارایی های خالص به پول نقد ارائه شده توسط فعالیتهای عملیاتی (استفاده شده در) لازم نیست.

در نظر بگیرید که آیا می خواهید تغییرات اضافی را که توسط ASU 2016-18 ، بیانیه جریان نقدی محدود شده است ، وارد کنید. اگر غیرانتفاعی شما پول نقد محدودی نداشته باشد ، این استاندارد قابل اجرا نیست.

می توانید ASU 2016-18 را زود اجرا کنید.(تاریخ مؤثر برای سالهای مالی است که پس از 15 دسامبر 2018 آغاز می شود.) پس از مؤثر بودن این استاندارد ، شما در تعریف پول نقد ، پول نقد محدود را درج خواهید کرد. آخرین خط بیانیه جریان نقدی ممکن است به شرح زیر خوانده شود: پول نقد ، معادل نقدی و نقدی محدود.

تاریخ مؤثر ASU 2016-14

تاریخ مؤثر برای اشخاص سال 2016-14 ، غیر انتفاعی ، برای دوره های مالی است که پس از 15 دسامبر 2017 آغاز می شود (پایان سال تقویم 2018 و پایان سال مالی 2019). استاندارد را می توان در اوایل اتخاذ کرد.

برای اظهارات تطبیقی ، به صورت گذشته نگر استاندارد را اعمال کنید.

در صورت ارائه صورتهای مالی مقایسه ای ، استاندارد به غیرانتفاعی اجازه می دهد تا اطلاعات زیر را برای هر دوره ارائه شده قبل از دوره اتخاذ حذف کند:

مقالات آموزش فارکس...

ما را در سایت مقالات آموزش فارکس دنبال می کنید

برچسب : نویسنده : بهزاد فراهانی بازدید : 42

آرشیو مطالب

لینک دوستان

- کرم سفید کننده وا

- دانلود آهنگ جدید

- خرید گوشی

- فرش کاشان

- بازار اجتماعی رایج

- خرید لایسنس نود 32

- خرید بانه

- خرید بک لینک

- کلاه کاسکت

- موزیک باران

- دانلود آهنگ جدید

- ازن ژنراتور

- نمایندگی شیائومی مشهد

- مشاوره حقوقی تلفنی با وکیل

- کرم سفید کننده واژن

- اگهی استخدام کارپ

- هاست ایمیل

- دانلود فیلم

- آرشیو مطالب

- فرش مسجد

- دعا

- لیزر موهای زائد

- هاست ایمیل

- رنگ مو

- شارژ

خبرنامه